Marktvolumen für Komfortlüftung steigt

Gemäss einer Studie von Interconnection Consulting stieg das Marktvolumen im 2017 für Komfortlüftungen in der Schweiz um 5.2 % auf 44 MCHF. Firmen bestätigen eine positive Marktentwicklung auch im 2018.

Gemäss einer Studie von Interconnection Consulting stieg das Marktvolumen im 2017 für Komfortlüftungen in der Schweiz um 5.2 % auf 44 MCHF. Firmen bestätigen eine positive Marktentwicklung auch im 2018.

Die Unterschiede von Anlagetypen sind in Deutschland - Österreich und der Schweiz - einem Markt von 280 Mio. Euro - sind recht gross. Gut zu wissen, dass in der Schweiz mit 76 % die Komfortlüftungen im Vordergrund stehen.

>> Auszug in Folienform

>> Auszug in Folienform

Dezentrale Lüftungsgeräte machen Dampf

Neue Studie von Interconnection erschienen

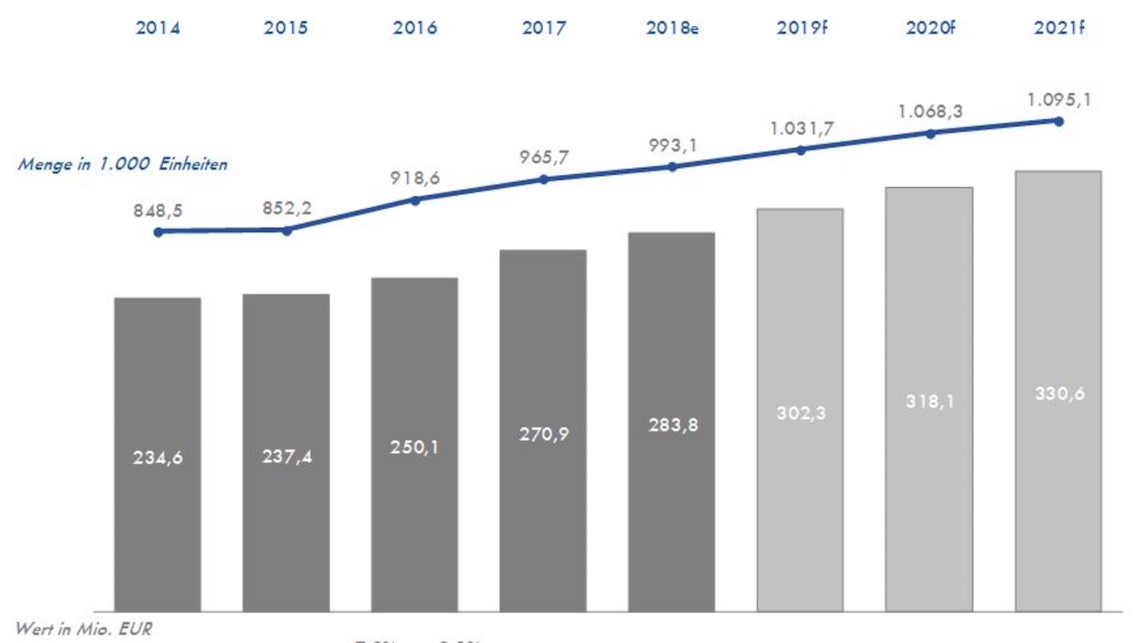

Der Markt für Wohnraumlüftung in den Ländern Deutschland, Österreich und Schweiz setzte seinen Aufschwung im vergangenen Jahr fort. Mit einem Absatzplus von 5,1% in allen untersuchten Märkten konnte die Branche länderübergreifend ihre Performance weiter steigern. Das Marktvolumen betrug in den untersuchten Märkten 270 Millionen Euro, wie eine Studie von Interconnection Consulting zeigt.

Deutschland treibt Markt voran

Der deutsche Markt verzeichnete im Vergleich zu den beiden Nachbarländern das stärkste Wachstum (5,4%) und deckt dabei 78,7% des gesamten DACH-Raums ab. Für das Jahr 2018 rechnet Interconnection in Deutschland mit einem Gesamtmarktwachstum von 5,4% in Menge. Gerade die energetische Gebäudesanierung trägt auch zum zukünftigen Wachstum bei. „Insbesondere gilt dies für Nordrhein-Westfalen, das einen hohen Bestand an Gebäuden aus den 1970er Jahren aufweist und deren Gebäudehülle-Sanierung nun ansteht“, erklärt Neva Rukonic, Autorin der Studie. Insgesamt liegt der Anteil der zentralen Anlagen mit Wärmerückgewinnung in Deutschland wertmäßig bei 33%. Aktuell werden 49,0% aller zentralen Anlagen im Einfamilienhaussegment verbaut. 62,5% davon in der Größenklasse 201m3 – 550m3/h. Interconnection geht davon aus, dass das EFH-Segment in Zukunft zunehmend an Bedeutung für die Hersteller zentraler Geräte gewinnen wird und somit auch die Gerätschaft der Größenklasse 201m3 – 550m3/h. Im Umkehrschluss wird sich der Marktanteil des Mehrgeschosswohnbaus bzw. der Geräte < 200m3/h in den kommenden Jahren in Deutschland verkleinern.

Dezentral besser als zentral

In Zukunft werden vor allem die dezentralen Systeme in Deutschland den Markt aufmischen. So wird sich das starke Marktwachstum für dezentral betriebene Anlagen mit Wärmerückgewinnung in den kommenden Jahren fortsetzen. Im vergangenen Jahr betrug das mengenmäßige Wachstum in dieser Sparte 16,8%. Bereits jetzt haben die dezentralen Systeme mit Wärmerückgewinnung den größten Marktanteil in Deutschland mit 36,1%. Insbesondere Wohnungsbaugenossenschaften fragen zunehmend dezentrale Lüfter an, wobei die einfache Montage in Neubau & Renovierung sowie der verhältnismäßig niedrige Durchschnittspreis die ausschlaggebenden Kriterien sind.

Im Gegensatz zu Deutschland kommen dezentrale Systeme mit Wärmerückgewinnung in der Schweiz nicht in Schwung. Während das Segment letztes Jahr noch um 2,1% in Menge wuchs, geht der Absatz heuer um 2,2% zurück. Im Ergebnis entspricht dies rund 2.100 abgesetzten Lüftern. Auch in Zukunft wird sich wohl kaum eine explosionsartige Entwicklung ergeben, wie z.B. in Deutschland. „Die Einzelraumlüfter werden kulturell nicht angenommen, stoßen aber auch auf regulatorische Hemmnisse“, so Rukonic. Insgesamt beträgt der Marktanteil für dezentrale Lüftungssysteme in der Schweiz gerade einmal 3,7%. In Österreich wächst der Markt für dezentrale Systeme zweistellig. Im vergangenen Jahr stieg der Absatz in diesem Segment um 15,4%.

Schweiz und Österreich mit unterschiedlicher Performance

Insgesamt verzeichnet der österreichische Markt für kontrollierte Wohnraumlüftung 2017 erstmals wieder positive Zahlen (+2,1% in Menge). Der Gesamtumsatz der Branche belief sich in der Alpenrepublik auf 20,1 Millionen Euro. Gerade der Markt für zentrale Systeme mit Wärmerückgewinnung verzeichnete 2017 rote Zahlen. Insgesamt betrug der Rückgang in Menge 7,9%. Trotzdem haben die zentralen Systeme mit 44,4% noch immer mit Abstand den größten Marktanteil. 68,6% aller zentralen Lüftungsgeräte sind in der Größenklasse <200m3/h. Hauptgrund für diese Dominanz ist, dass 63,5% aller zentralen Geräte im Geschosswohnungsbau eingesetzt werden. Durch die steigende Konkurrenz bei dezentralen Systemen wird für das Jahr 2018 mit einem weiteren Rückgang von 6,1% gerechnet. In der Schweiz betrug der Anstieg am Markt für kontrollierte Wohnraumlüftung 5,2%. Der Gesamtumsatz belief sich auf 37,1 Mio. Euro. Der Markt für Zentralanlagen mit Wärmerückgewinnung ist im vergangenen Jahr um 4,4% gestiegen. Dort ist dieser Bereich besonders wichtig, da er 76,1% Anteil auf sich verbucht.

Hohe Konzentration in bestimmten Bereichen

In Deutschland werden 38,2% des Gesamtumsatzes im Wohnbau-Segment von den Top-Drei Herstellern abgedeckt. In Österreich beträgt die wertmäßige Marktkonzentration der Top-Ten-Unternehmen 61,1% und in der Schweiz liegt der Anteil der Top-Five-Unternehmen im Segment der dezentralen Anbieter bei 92,4%.

Copyright: Interconnection, Honorarfrei zur Veröffentlichung im Rahmen der Berichterstattung über die erwähnte Studie und IC Consulting.